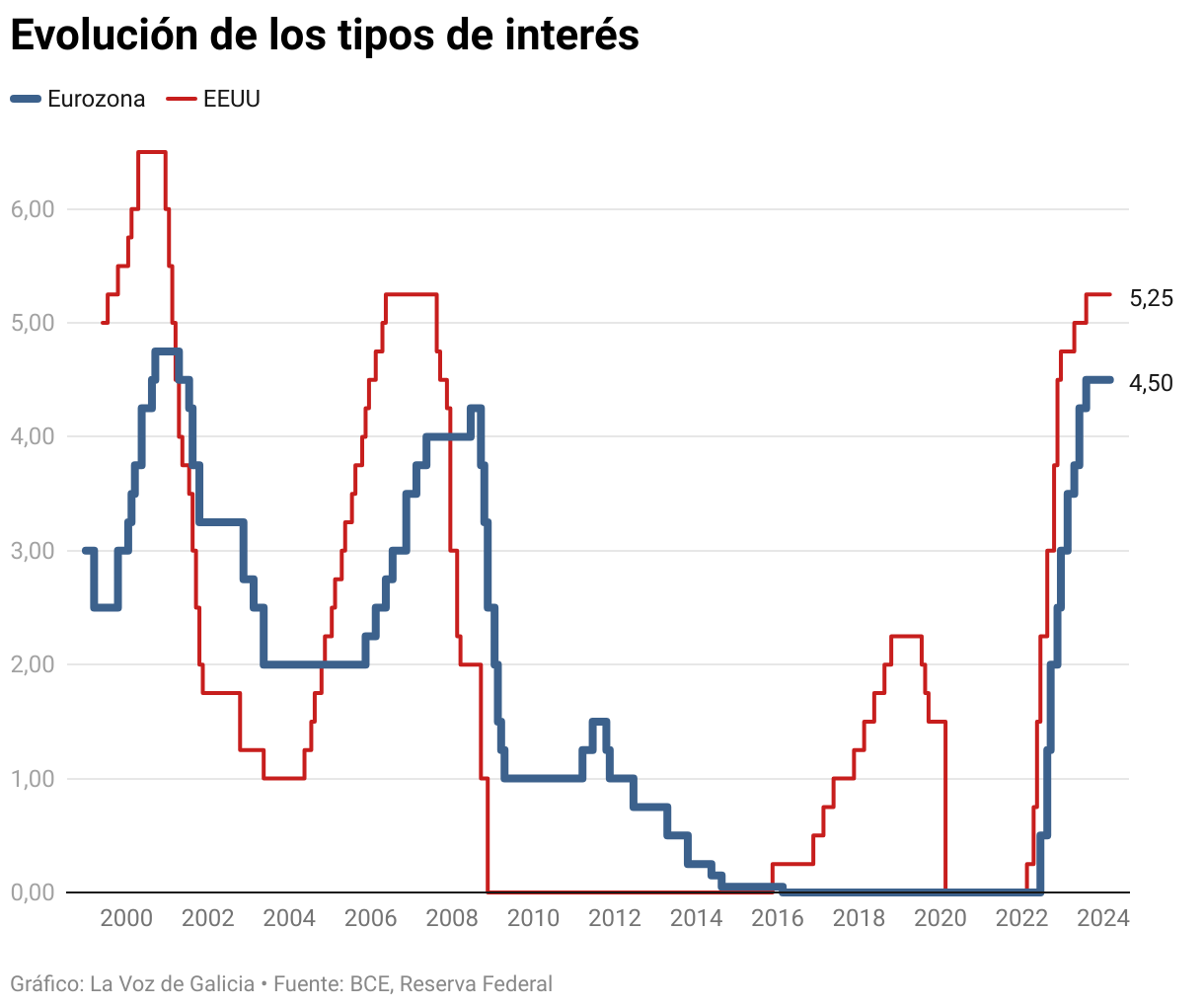

El BCE no cede y mantiene los tipos de interés en el 4,5 % por cuarta vez

ECONOMÍA

El euríbor cerró febrero al alza, en el 3,67 %, ante la previsión de que el dinero no se abarate hasta el verano

08 mar 2024 . Actualizado a las 14:23 h.El Banco Central Europeo (BCE) se resiste a bajar la guardia. En la reunión que ha mantenido este jueves su Consejo de Gobierno ha decidido mantener por cuarta vez consecutiva los tipos de interés en el umbral del 4,5% (tipo de referencia). Y lo ha hecho a pesar de que la inflación en la eurozona ha bajado de del 2,8% de enero al 2,6% en el mes de febrero, muy cerca ya del objetivo del 2% que tiene encomendado. En España resiste más, alcanzando el 2,8%.

El organismo comandado por Christine Lagarde todavía no se fía de los movimientos de fondo en el mercado. Ya no preocupa tanto la factura energética como la resistencia a la bajada que manifiestan los precios de los servicios (casi el 45% del gasto total de los hogares), los bienes industriales (25,7%) y los alimentos (19,5%), según Eurostat.

A pesar de ello, empiezan a reverberar con fuerza las voces dentro del BCE que reclaman una relajación gradual de los tipos, para amortiguar el impacto en las empresas y las familias, que han visto cómo el precio de los préstamos se incrementó el año pasado al mayor ritmo de su historia. A consecuencia de ello, la firma de hipotecas ha caído en picado en el último año, obligando a los bancos a ofrecer tipos fijos por debajo del 3% para animar las compras.

También el BCE ha sufrido en sus carnes la subida de los tipos. El organismo cerró el 2023 en números rojos, con unas pérdidas de 1.266 millones de euros. Y es que los ingresos por intereses se elevaron hasta los 63.751 millones de euros, frente a los 12.536 millones del 2022, pero los gastos por intereses se le dispararon a 70.944 millones desde los 11.636 millones del año previo.

Sin embargo, la mayoría de los gobernadores considera prematuro dar ese paso a estas alturas del año. Todo apunta a que no será hasta verano (la reunión de junio será «clave») cuando el BCE empiece a bajar los tipos de interés.

Uno de los temores que albergaba el organismo era el denominado «efecto de segunda ronda», que consiste en el repunte acusado de la inflación a causa de las subidas salariales pactadas para compensar el encarecimiento de los precios. Sin embargo, los datos apuntan a que ese riesgo está contenido. En España, por ejemplo, los convenios colectivos firmados en el 2023 recogieron la menor subida salarial (alrededor de un 4%) de la eurozona.

Pero más allá de la evolución de la actividad y los precios, el BCE también mira de reojo a la Reserva Federal estadounidense (Fed), cuyo presidente, Jerome Powell, anticipó ayer que las tasas de interés ya habían alcanzado su techo en este ciclo y que comenzarán a bajar «en algún momento del año». Fráncfort esperará a que Estados Unidos dé el primer paso antes de replicar el movimiento. ¿Por qué? El BCE, además de perseguir el objetivo del 2% de inflación, también necesita mantener el euro a la par del dólar, y esa paridad exige endurecer o abaratar el precio del dinero en función de cómo fluctúe el billete verde. Si el dólar se abarata demasiado respecto al euro, a los exportadores europeos (especialmente economías como la alemana) les costará más vender sus mercancías y servicios al exterior. Si el dólar se mantiene demasiado fuerte, a los países del euro se les encarecerán las importaciones, entre ellas la energía, que se paga mayoritariamente con la divisa americana en los mercados internacionales.

Euríbor

Mientras tanto, el euríbor -índice al que están referenciadas la mayor parte de las hipotecas en España- cerró el mes en el 3,67 %, un umbral ligeramente más alto que el del mes de enero. No obstante, las hipotecas que tienen que revisar y actualizar la cuota cada seis meses ya se han abaratado puesto que hace medio año, el índice rondaba el 4%. Esto supone que, en la práctica, para una hipoteca variable media de 150.000 euros a 25 años con un interés de euríbor más 1% se pasaría de pagar unos 883 euros a 848 euros al mes. Es decir, 35 euros menos.